万字长文强烈质疑雏鹰农牧(3.310,0.00,0.00%)涉嫌严重财务舞弊

市值风云

夏天是一个躁动的季节,这样的季节不宜追涨杀跌,宜吃瓜撸片。今天这部片子没有前戏,直接推倒,进入正题。

今天风云君公开质疑雏鹰农牧涉嫌财务舞弊。

核心关键点有两个:一是该公司的可供出售金融资产及对应的投资收益;二是该公司的非流动资产,涉及的会计科目包括“固定资产”、“在建工程”、“划分为持有待售的资产”、“营业外收入—非流动资产处置利得”(资产处置收益)。

正文之前,友情提示:这篇文章涉及到的公司众多,人物关系非常复杂,韭菜注意跟上节奏。

序幕

2016年初,雏鹰农牧发起设立了深圳泽赋农业产业投资基金有限合伙企业(以下简称“深圳泽赋”),以自有资金认缴 9.5亿元份额(其后多次追加投资,目前雏鹰农牧及旗下子公司认缴份额超过50亿),自此开启了一幕华丽的投资大戏。

也就是从这一年开始,雏鹰农牧账面上的长期股权投资和可供出售金融资产爆发式增长。

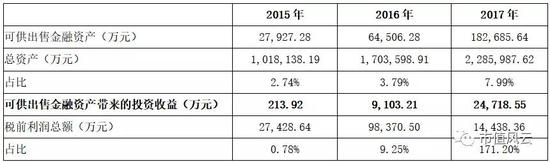

长期股权投资先按下不表,我们先来欣赏雏鹰农牧的可供出售金融资产:

(数据来源:根据雏鹰农牧年报整理)

说明:2016年雏鹰农牧年报存在重大错报,上表数据为追溯调整后数据。详细情况见17年年报,这里不赘述。

2015年底,雏鹰农牧可供出售金融资产为2.79亿,到2017年底已经猛增至18.27亿,虽然占当年总资产比例仅8%,但是当年带来的投资收益高达2.47亿,占当年税前利润总额的171.2%,

也就是说,没有这些投资收益,雏鹰农牧17年要亏成渣渣。

辣么,问题来了:雏鹰农牧这18.27亿的可供出售金融资产里面到底是些什么玩意?它们又是如何给雏鹰农牧创造了如此丰厚的利润?

下面好戏开锣。

第一幕:老赖也疯狂

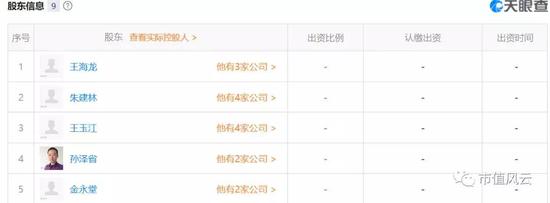

1、郑州牛师兄食品有限公司

我们先来看一号选手郑州牛师兄食品有限公司(以下简称“牛师兄”)。

2016年6月,雏鹰农牧旗下的深圳泽赋对牛师兄投资1250万,2017年11月增资1亿,2017年12月出货,17年期末余额为零。

那么这个牛师兄是家什么公司?看下面截图:

(资料来源:天眼查)

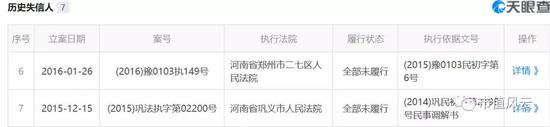

牛师兄的主营业务跟雏鹰农牧一样,那就是养猪。除此之外,牛师兄还有一项拿手的业务,那就是赖账,有图有真相:

自2014年开始,牛师兄一直官司缠身,年年吃官司,大多是民间借贷纠纷,几乎每次都当被告,几乎每次都输官司,涉案金额从几十万到几百万不等。

当然,还钱是不可能还钱的,这辈子都不可能还钱的。所以我们才看到上面那么多的失信人记录,并且都是“全部未履行”。

上面信息除了透露出牛师兄这家公司在赖账方面天赋异禀之外,也说明这家公司的财务状况非常糟糕:8次因全部未履行法院判决被判定为失信人,说明公司基本没啥财产可供执行了。

这样的破落户,为啥雏鹰农牧这么感兴趣?图什么?有技术吗?风云君查了下,没有任何专利技术。

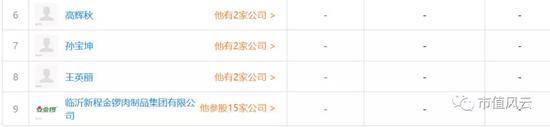

公司规模怎么样?看下图:

(资料来源:天眼查)

上面是牛师兄公司2017年的社保信息,缴纳社保的仅6人,规模能大到哪里去?

看到这里,基本可以下结论了,牛师兄就是一家名副其实的“老赖”公司,这样的老赖,雏鹰农牧竟然先后投资了1.125亿,这根本就不符合正常的商业逻辑,难道雏鹰农牧投资前不进行尽调吗?亦或是这1.125亿投资根本就是假投资?

如果这些投资是真投资的话,这家公司何至于屡次赖账?

另外,这公司的估值也很有意思,雏鹰农牧2016年6月28日投资1250万元,占股41.67%,公司估值约3000万,2017年11月6日增资1亿,占股50%,增资后共占股70.83%(前面41.67%股份稀释成20.83%),估值2亿!

接下来,我们又看到神奇的一幕:到了2017年12月25日,也就是增资后的第二个月,雏鹰农牧转身就把70.83%的股权(从持股比例看,实际已经是子公司了)卖给自然人王超鹏。

为啥前脚增资后脚就卖了?这不就是演个戏嘛,年底了,要审计了,彼时的牛师兄已经是雏鹰农牧的子公司,子公司是要合并报表的,当然也是重点审计对象,估计是怕穿帮。

而1亿的增资,可能就是用来做“估值”的。

(注:牛师兄17年股权变动信息,资料来源于天眼查)

关键是,经过这么一通倒腾,雏鹰农牧2017年的财报上能获得约2917万的投资收益(按照2亿估值来测算)。

这么精彩的表演,雏鹰农牧自始至终没发过一个公告。这么英明睿智的决策,你不应该跟广大中小股东分享一下?

获得新子公司,出售子公司,这么大的事情你不应该公告一下?

2、浙江吴宁府商贸有限公司

看完牛师兄,再来看二号选手浙江吴宁府商贸有限公司(以下简称“吴宁府”)。

之所以让它第二个出场,是因为这家公司跟牛师兄十分相似。根据工商变更记录,雏鹰农牧于2017年9月投资吴宁府公司,投资金额149,850,000.00 元(1.49亿元),持股比例48%,投后估值3.12亿元。

吴宁府公司注册地址位于浙江省东阳市歌山镇工业区,是一家批发兼零售的商贸公司。

这家公司也是个奇葩。

先看下面截图:

(注:失信记录)

(注:被执行人记录)

(注:法院裁定书)

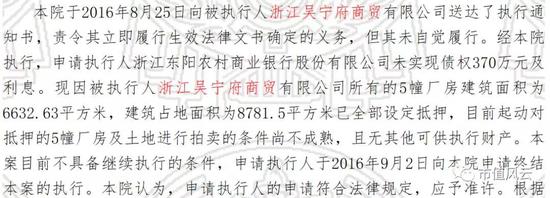

吴宁府虽然不像牛师兄那样频繁赖账,但是也有赖账记录,它跟牛师兄一样也是常年官司缠身,基本都是借贷纠纷,几乎每次都当被告,几乎每次官司都打输,2016年至2017年被执行人记录高达7条。

什么是“被执行人”?通俗讲就是官司打输了,但是不执行法院判决,被法院强制执行。

从最后一张法院裁定书来看,吴宁府在2016年的时候,5幢厂房已全部抵押,除此之外“无其他可供执行财产”,银行虽然赢了官司,但是拿不到钱,最后不得不终结执行。

这家公司财务状况之烂,由此可见一斑。

另外风云君还查到了这家公司13年至15年的简单财务信息,给大家放映一下:

2013年:

2014年:

2015年:

(资料来源:天眼查)

看到了吧,年年亏损,一家做商贸的公司,营收从来没有超过500万,15年营收仅68万,这不就是乡下一个小卖部的营业额吗?

就是这样一家奇葩的商贸公司,普通都算不上,村口小卖部行业里都算是混得差的,但是雏鹰农牧偏偏就好这一口,一出手就是1.5亿,还能给3.12亿的估值!

风云君隐隐的觉得蛋疼,这到底是图个啥呀?这哪里是在做投资,这不就是在闹着玩嘛。

割韭菜圈来的钱也是钱啊喂,不能这样糟蹋呀。

第二幕:御用接盘侠

1、深圳汇生通科技股份有限公司

2017年5月,新三板上市公司深圳汇生通科技股份有限公司(以下简称“汇生通”)完成定向增发,唯一的发行对象就是雏鹰农牧旗下的深圳泽赋。

本次发行股份10,849,804股,占汇生通发行后总股本的25.21%,发行价格为人民币15.38元/股,募集资金166,869,985.52元。2017年6月1日完成股权登记。

但是,深圳泽赋很快就出货了。

7个月后的2017 年12 月29 日,深圳泽赋通过全国中小企业股份转让系统以协议转让方式汇生通1084.98万股,同花顺(43.810,-0.06,-0.14%)显示的转让价格为19.98元每股,总价款216,779,083.92 元。

按照这个金额测算,这笔买卖深圳泽赋赚了约5000万,7个月的投资收益率高达29.91%。

但是,雏鹰农牧2017年财报披露的数据更加离奇,当年雏鹰农牧对汇生通增加和减少的账面金额为343,739,985.52 元(折合每股约31.68元)——按照这个金额来计算,这笔7个月的买卖,深圳泽赋赚了1.7687亿元,投资收益率高达106%。

奇怪的事情后面还有:当雏鹰农牧出货之后,这个汇生通立马就摘牌退市了……

2018年2月27日,汇生通公告称因“公司经营发展战略需要”停牌,自2018-02-27起暂停转让,4月4日发布《关于深圳汇生通科技股份有限公司股票终止挂牌的公告》,4月9日终止上市。

在这一幕戏中,还有一个关键角色,那就是深圳泽赋的接盘侠——西藏九岭创业投资管理有限公司(以下简称“西藏九岭”)。

这个西藏九岭,简直就是雏鹰农牧(深圳泽赋)的御用接盘侠。

雏鹰农牧2017年出售了7.95亿可供出售金融资产,其中超过70%都是卖给这个西藏九岭。而汇生通这一笔是最大的一笔。

这个西藏九岭是一家新成立的公司,注册时间是2016年11月2日,注册资本1000万元,经营范围是创业投资管理。股东两位,一个叫申隆,占股80%,一个叫景莉,占股20%。

这家公司,看起来像是一家空壳公司,为什么这么说呢?看下面截图:

(资料来源:天眼查)

这家公司,既没有实缴出资,也没有任何购买社保的员工,貌似就是一皮包公司。

就是这样一家公司,能够斥资3.44亿,以远高于市场价的价格来给雏鹰农牧接盘汇生通?真特么是见了鬼了!

当然,汇生通不是西藏九岭接盘的第一家公司,也不是最后一家,要不怎么说人家是御用接盘侠呢。

接下来精彩继续。

2、上海脉淼信息技术有限公司、平潭沣石1号投资管理合伙企业(有限合伙)

上海脉淼信息技术有限公司(以下简称“脉淼信息”)是一家做直播的公司,雏鹰农牧(旗下的平潭竞远)2016年对其投资1亿元。

2017年6月出售,接盘的也是西藏九岭。

平潭沣石1号投资管理合伙企业(有限合伙)(以下简称“沣石1号”)自身也是做投资的,雏鹰农牧16年投资6000万,17年下半年追加投资6000万,共计投资1.2亿,2017年底出售,2018年1月4日完成股权变更,接盘方是平潭瀚岭投资合伙企业(有限合伙)。

平潭瀚岭是2017年3月才注册成立的,背后的股东就是西藏九岭。

(注:沣石1号股权变更记录)

(注:平潭瀚岭股权变更记录,图中的上海九岭的背后就是西藏九岭,股东是申隆和景莉。)

2017年,西藏九岭共替雏鹰农牧接了三笔可供出售金融资产,涉及账面金额5.64亿,占当年出售的可供出售金融资产总额的70.89%,为雏鹰农牧17年的丰厚的“投资收益”立下了汗马功劳。

既然是御用接盘侠,2018年是不是要继续接盘呢?

这是必须的,接盘还是要接盘的,这辈子都是要接盘的。

3、宁波申星股权投资合伙企业(有限合伙)

宁波申星股权投资合伙企业(有限合伙)(以下简称“宁波申星”)注册时间为2017年5月24日,也是一家做投资的公司。

根据雏鹰农牧2017年年报披露,宁波申星是雏鹰农牧当年的新设子公司,实际出资金额7亿,持股比例33.32%。

这家新设立不到1年的子公司,在2018年3月被雏鹰农牧卖掉了,而接盘的,又是西藏九岭!

这笔买卖,雏鹰农牧具体赚了多少钱,并没有披露,但是从一季报的数据来看,那是赚得盆满钵满:2018年一季度,虽然雏鹰农牧归属扣非后净利润亏损1.13亿,但是归母净利润高达3.57亿,同比暴增215.43%!

主要就是因为存在巨额“投资收益”,2018年一季度的投资收益高达5.27亿,同比暴增709.84%,而其中主要的原因,就是因为转让了这个宁波申星。

以下是雏鹰农牧一季报中的截图:

注:平潭润岭的法人代表就是西藏九岭,另外2018年一季报披露的出资份额6亿,比2017年年报披露的少了1个亿。

宁波申星只不过是一家成立时间不到1年(从成立到出售只花了9个月)的新公司,一倒手就赚了几个亿……风云君胸膛里两万多头羊驼在狂野地奔腾,你们这些人啊,怎么不上天呢?

毫不夸张地说,雏鹰农牧自2017年开始,最主要的利润都是拜西藏九岭所赐,他们之间靠倒腾股权来创造利润的手法,已经到了令人发指的地步。

至于西藏九岭,绝对堪称中国最牛逼的接盘侠,没有之一。

第三幕:神秘人吴跃军

在前两幕中,风云君主要跟大家探讨了几家公司,那么接下来,一些关键人物就开始登场了。

信阳山信生物食品科技有限公司(以下简称“山信生物”)成立于2015年3月,是一家农副食品加工。雏鹰农牧对其投资5850万,持股40%。

这家公司原来有两个股东,分别是山信粮业有限公司(占股70%)和商城县山信生态粮油种植专业合作社(占股30%)。

2017年6月,侯建业进场接盘,成为该公司唯一股东,持股100%。

这个侯建业是雏鹰农牧的发起股东之一(详见招股书),也是雏鹰农牧实际控制人侯建芳的弟弟。

2017年12月,公司再次易主,雏鹰农牧旗下的深圳泽赋和自然人吴跃军进场接盘,深圳泽赋占股40%,吴跃军占股60%。

首先,这明显是一笔关联交易,雏鹰农牧跟侯建业存在关联关系,但雏鹰农牧没有在年报中的关联交易中提及这笔交易。

其次,跟深圳泽赋一起进场接盘的自然人吴跃军,十分神秘,看点十足。他在雏鹰农牧的股权投资中扮演了极其重要的角色,下面风云君要重点来撸一下这个人。

根据雏鹰农牧的招股书披露,吴跃军是雏鹰农牧的发起股东之一,1978年出生,河南新郑人,跟雏鹰农牧老板侯建芳是老乡。

大家应该还记得第一幕中提到的老赖公司牛师兄,雏鹰农牧砸了1.125亿进去,这家公司的大股东,也是吴跃军!

2017年9月,雏鹰农牧出售全资子公司雏鹰集团郑州雏牧香物流有限公司,接盘人也是吴跃军。

同时,吴跃军还是三门峡市昊源建筑工程有限公司(以下简称“昊源建筑”)的大股东。

(注:昊源建筑股权结构)

昊源建筑向平潭昊源汇晟投资合伙企业(有限合伙)(以下简称“昊源汇晟”)认缴出资2.1亿,是昊源汇晟的大金主,而昊源汇晟另一个股东(兼法人代表)是上海九岭,上海九岭背后的股东是申隆和景莉,也就是御用接盘侠西藏九岭的股东。

(注:昊源汇晟股权结构)

昊源汇晟又伙同西藏九岭、景莉、宋凤毅成立了平潭润岭投资合伙企业(有限合伙),平潭润岭就是第二幕中宁波申星的接盘侠!

(注:平潭润岭股权结构图)

除此之外,第一幕中的另一个老赖吴宁府公司的历任股东都是清一色的吴姓,比如吴智仁、吴星生、吴梓伊、吴捷,或许跟吴跃军有关,不然雏鹰农牧愿意花1.5亿投资吴宁府这种公司?从逻辑上就说不通。

看到这里,记性不太好的读者可能有点懵圈,那么风云君给大家捋一捋:

首先,雏鹰农牧通过股权投资的方式,比如牛师兄、山信生物,或许还包括吴宁府,将资金砸进吴跃军控制的相关公司;

然后吴跃军又通过建筑公司昊源建筑将资金砸向昊源汇晟、平潭润岭这些股权投资公司;

然后这些投资公司又伙同西藏九岭,专门替雏鹰农牧接盘,资金又流回了雏鹰农牧。

在这一系列的股权倒卖过程中,雏鹰农牧账面上的投资收益一路高歌猛进,水涨船高。

第四幕:群口相声

在雏鹰农牧的投资大戏中,除了吴跃军和西藏九岭之外,还活跃着另外一批人,这些人之间盘根错节、关系密切,在雏鹰农牧的投资运作过程中扮演着重要角色。

先看表格:

(资料来源:2017年年报及工商登记信息)

这五家企业无一例外都是生猪养殖企业,除了宜城光大农牧之外,其他四家都在河南。

2017年,雏鹰农牧对这五家公司净新增投资8.15亿,是雏鹰农牧可供出售金融资产里的主力军团。

这些公司的股权结构颇有意思,雏鹰农牧旗下的深圳泽赋和宁波梅山保税港区雏鹰农业产业投资管理合伙企业(有限合伙)(以下简称“梅山雏鹰”)持有30%至50%之间的股份,其他股份则由一批自然人股东把持,这些自然人股东与雏鹰农牧存在着或明或暗的关系,彼此之间又盘根错节。

根据工商登记信息,2016年9月,自然人吴福军和梅山雏鹰承接了百顺农牧原股东鲁百顺100%股权,后经过增资扩股和股权转让,目前百顺农牧的股权结构是:吴福军51.32%、梅山雏鹰33.13%(跟雏鹰农牧17年年报数据相差0.2%),平青燕15.54%。

同时,在2016年6月,自然人李彦和深圳泽赋承接了春野牧业原股东李占旗100%股份,后经过增资扩股,目前春野牧业的股权结构是:李彦60%,深圳泽赋40%。

而百顺农牧的原股东鲁百顺,新股东吴福军、平青燕,与春野牧业的李彦,存在密切关系,他们共同拥有一家公司——荥阳市联合养猪专业合作社。

而其中平青燕又跟雏鹰农牧存在密切关系,多份法院判决书显示,平青燕参股(20%)的河南润享发建筑工程有限公司是雏鹰农牧的供应商,主要替雏鹰农牧建设猪舍。

(资料来源:天眼查,河南省襄城县人民法院民事判决书,(2015)襄民初字第1827号)

另外,李彦控制的春野牧业,是在中牟县牧兴养猪专业合作社(以下简称“牧兴合作社”)的养殖基地基础上改建而成。也就是说,春野牧业的前身是牧兴合作社,这一点可以在春野牧业官网上予以证实。

而牧兴合作社其实就是雏鹰农牧的一个经销商,根据雏鹰农牧招股书、2010年、2011年及2012年财报披露,牧兴合作社一直是雏鹰农牧的前五大客户之一,具体如下:

(数据来源:招股书及历年财报)

所以,百顺农牧的平青燕、春野牧业的李彦,本身就与雏鹰农牧存在密切的商业往来,而这些人之间,又是密切的商业伙伴。

再来看宜阳县鹅宿畜牧有限公司(以下简称“鹅宿畜牧”)和宜阳县琢银畜牧有限公司(以下简称“琢银畜牧”),两家公司都位于洛阳市宜阳县高村乡,分别于2013年10月22和10月23日注册,前后仅差一天。也都是生猪养殖企业。

2017年5月11日,郝萌率先进场,同时承接了两家公司小部分股份,2017年8月22日,郝萌联手雏鹰农牧旗下的梅山雏鹰,同一天接盘这两家公司,其中郝萌是大股东,梅山雏鹰是小股东。

郝萌除了控制这两家公司之外,还在吉林省洮南市参股了一家公司——洮南市润泓养殖专业合作社,巧的是,春野牧业的李彦也在这里参股了一家公司——洮南市锦鸿养殖专业合作社。

更巧的是,这两家公司的工商登记电话、邮箱、注册地址、注册资金都是一模一样。

看下面截图:

基于此,风云君推测这两家合作社背后都有一个共同的推手,而郝萌、李彦等人都只是棋子,包括前面提到的平青燕、吴福军等人。

最后再来看宜城市光大农牧有限公司(以下简称“光大农牧”),光大农牧目前的大股东是张留治,占股55%,雏鹰农牧持股45%,这个张留治跟雏鹰农牧的董事会秘书兼副总裁吴易得存在关联关系,他们共同拥有一家投资公司——兰考中通恒聚投资管理有限公司。

兰考中通恒聚投资管理有限公司又对外投资了一家公司——兰考中通恒聚私募基金管理中心(有限合伙),这个私募基金又参股了兰考中聚恒通产业投资基金(有限合伙),而中聚恒通产业投资基金就是雏鹰农牧的控股子公司——所以张留治就是雏鹰农牧的关联方。

以上是风云君对雏鹰农牧与其投资的五家公司及其他股东之间错综复杂的关系的梳理,那么这批人聚在一起要干啥呢?

答案是:玩一个增资游戏。

在雏鹰农牧介入这些公司之前,它们的注册资金并不大,从200万到2300万不等,2016年至2017年,雏鹰农牧携李彦、郝萌、吴福军、平青燕、张留治等人强势接盘这些公司,然后开启了疯狂的增资之旅。

(资料来源:天眼查,根据工商变更资料整理)

从数据可以看出,基本都是在短短数月之间,雏鹰农牧及其相关人员频繁增资,令这些公司的注册资金迅速翻了至少20倍!

这些增资行为是如此的急不可耐,似乎就是在为增资而增资。

同样的剧情,在牛师兄和吴宁府公司中都如出一辙。

所以我们才看到,2017年雏鹰农牧可供出售金融资产急速膨胀。

而令人可笑的是,虽然小股东雏鹰农牧每次都“实打实”地缴纳了所有认购份额,而“大股东”们则只是零星缴纳了少量资金:

比如鹅宿畜牧和琢银畜牧的大股东郝萌,认购出资额分别是30015万、18315万,实际出资额1925万、2200万;

光大农牧的大股东张留治,认购出资27378万,实际出资5500万;

而春野牧业大股东李彦,认购出资3.7亿,实际一根毛都没交。

所以风云君认为,在这个增资游戏里,这些所谓的大股东,不过都是些跑龙套的,而真正的主角是雏鹰农牧。

而更有意思的是,雏鹰农牧在这些公司里持有的股份也不少,最少的也有33.33%,最多的有45%,这种持股比例,如果是一种正常的商业行为,那么它至少应该在这些被投资公司拥有一个董事席位。

霸特,这些注册资金高达数亿的公司,压根就没有董事会,这些公司有且仅有一名董事,那就是公司的大股东。

也就是说,雏鹰农牧在这些公司里根本没有话语权。

这也是雏鹰农牧将这些股权投资纳入“可供出售金融资产”核算而不是在“长期股权投资”核算的根本原因。

知识点:

其实,这是一种精心的设计,因为如果拥有董事会席位,意味着这些投资必须纳入“长期股权投资”科目核算,且采用权益法核算,这样一来,这些公司每年的盈亏将对雏鹰农牧的净利润产生影响,并且要在财报中进行披露。

而放在“可供出售金融资产”科目核算就方便多了,因为这些公司都不是上市公司,其公允价值难以判断,公允价值变动对当期损益也没有影响,雏鹰农牧可以根据自身需要来灵活调配。

比如需要“投资收益”的时候,找个类似于西藏九岭那样的接盘侠来接盘,一切就妥了,方便又省事(看不懂这段话的朋友,请自行去补习相关会计知识)。

综合以上论述,我们一方面质疑雏鹰农牧这些“可供出售金融资产”的真实性,另一方面质疑雏鹰农牧会计核算方法的合理性。

第五幕:子虚乌有

1、北京中润长江食品有限公司

根据雏鹰农牧2017年年报披露,该公司当年投资了北京中润长江食品有限公司(以下简称“中润长江”),投资金额1.2亿,持股比例30%。

但是风云君查看了工商登记信息,发现这家公司跟雏鹰农牧半毛钱关系都没有。

(资料来源:天眼查,中润长江股东信息)

从这家公司成立到2018年6月4日,中润长江的股东名单里,从来没有出现过雏鹰农牧的身影,公司9位股东,8位是自然人,唯一的法人股东是临沂新程金锣肉制品集团有限公司。

雏鹰农牧这笔1.2亿的可供出售金融资产很可能是一笔假资产。

2、河南巨烽生物能源开发有限公司

雏鹰农牧财报显示,该公司2016年投资了河南巨烽生物能源开发有限公司(以下简称“巨烽生物”)1200万元,于2017年出售,年末余额为零。

但是,工商信息显示的情况是这样的:

雏鹰农牧旗下的深圳泽赋对巨烽生物的实际投资是3030万元,并且这笔投资截止到目前并没有转让。这跟财报显示的投资额1200万,且在2017年已转让相矛盾。

另外,在第四幕中提到宜阳县琢银畜牧有限公司,雏鹰农牧2017年财报显示投资金额为7800万,而工商信息显示实际出资额为14985万元,两者相差7185万元。

(资料来源:天眼查,琢银畜牧17年年度报告)

第六幕:说谎的数字

在前面的五幕戏里,风云君主要通过工商信息来分析一些公司和人物,以此质疑雏鹰农牧2017年可供出售金融资产、投资收益的真实性,以及会计核算方法的合理性。

那么这一幕中,风云君要带各位来欣赏雏鹰农牧的财务数据是如何明目张胆说谎的。

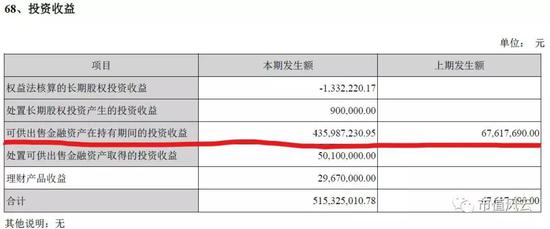

先上两张图片:

(资料来源:雏鹰农牧17年中报第129页)

(资料来源:雏鹰农牧17年年报第199页)

雏鹰农牧2017年中报披露,该公司2017年上半年可供出售金融资产在持有期间的投资收益为435,987,230.95元,而2017年年报披露,2017年可供出售金融资产在持有期间的投资收益为52,932,162.50元,明眼人一看就知道,这特么就是在虾扯蛋!

为什么说它虾扯蛋呢?

风云君先科普一点财务知识:

可供出售金融资产,一般采用公允价值进行后续计量,公允价值变动计入其他综合收益,不会影响当期损益,在该可供出售金融资产发生减值或终止确认时转出,计入当期损益。可供出售金融资产持有期间实现的利息(债权投资)或现金股利(股权投资),计入当期损益。

也就是说,对于股权投资而言,只有在被投资单位宣布派发现金股利的时候,才能确认为投资收益。

辣么,问题来了,该公司2017年上半年收到在“可供出售金融资产”科目下核算的被投资单位派发的红利4.36亿元(资产负债表应收股利为0,说明全部现金股利已经收到),而2017年年报披露分红仅有5293.22万元!

说明下半年的现金红利是-3.83亿,真特么见了鬼了,有这么分红的吗?下半年倒贴3.83亿啊?

所以风云君严重怀疑雏鹰农牧17年的投资收益造假,不是中报有问题,就是年报有问题!

另外,还有一个证据可以证明上述结论:根据雏鹰农牧披露的可供出售金融资产明细(年报165页至168页),其可供出售金融资产当期现金红利仅为9,332,162.5元,其中河南新郑农村商业银行股份有限公司分红1,154,562.50元;焦作中旅银行股份有限公司分红8,177,600.00元,其他公司一根毛都没分。

从这些数据来看,雏鹰农牧中报年报统统造假。

在这里,风云君顺便把雏鹰农牧17年的理财收益撸一下。

大家再看一下前面那两张图片,数据显示,雏鹰农牧17年上半年的理财收益是2967万,全年的理财收益是2982.25亿,也就是说,17年下半年理财收益仅为15.25万。同时财报显示,雏鹰农牧17年中报和年报的理财产品余额都是3.4亿,即使按照1%的年化收益率来测算,下半年理财收益也至少有170万。

所以,我们对雏鹰农牧的理财产品和理财收益的真实性也存在疑虑。

其实,雏鹰农牧16年的财报就涉嫌造假,当年的财报审计机构是大信事务所,2017年不审了,于是雏鹰农牧换了中兴华事务所来审,结果中兴华一审发现16年年报存在大问题,有一家子公司(深圳泽赋旗下的宁波协同投资公司)未纳入合并报表,于是揪了出来,在2017年财报中作为“会计差错”进行追溯调整。

一家出资1.29亿的子公司竟然未纳入合并报表,审计机构竟然未能识别,你说可笑不可笑?

第七幕:猪圈风云

雏鹰农牧这家公司,有两大绝学,一大绝学是倒卖股权,另一大绝学是倒卖猪圈。

关于倒卖股权的故事,风云君前面已经详细叙述,而在这一幕中,风云君将向各位介绍雏鹰农牧倒卖猪圈这一江湖失传已久的绝世神功。

故事要从2014年说起。2014年8月7日,雏鹰农牧公告拟进行非公开定向增发,募集资金15.2亿元,其中12.2亿元用于吉林省洮南市“年出栏400万头生猪一体化项目”的组成部分建设,具体包括5个生猪养殖场、1个三元仔猪繁育、1个原种繁育场。另外3亿用于补充流动资金。这次增发在2015年5月圆满完成。

本来,上市公司募资用于养殖基地建设,扩大生产经营,并不是坏事,而是有“上进心”的表现。但是,这事儿很快就变味了。

从2015年开始,雏鹰农牧一方面大肆购建固定资产(主要是猪圈),另一方面疯狂地甩卖固定资产(也是猪圈),美其名曰“雏鹰模式”3.0版,轻资产运营模式。风云君差点裤裆笑湿,都说城里人套路深,跟这些已经进化到3.0版的养猪专业户比起来,差了几条街。

先来看数据:

(数据来源:根据雏鹰农牧财报整理)

2015年至2017年,雏鹰农牧购建长期资产一共支出现金36.43亿,同时处置长期资产收到现金高达33.12亿,俨然已经成为一名专业的猪圈开发商。那么雏鹰农牧为什么一边大肆建猪圈,一边疯狂卖猪圈呢?这样做有什么好处?

首先,可以名正言顺的募资。凡是募资,必须要个名头,雏鹰农牧先以建设生猪养殖基地为由,一把圈了15.2亿,老子扩大再生产,理直气壮。钱到手之后,一边建一边卖,钱出去溜达一圈,又回到了雏鹰农牧手里,这时候的钱就不再是募集资金,是出售资产得来的,想怎么花就怎么花,雏鹰农牧这几年之所以有大把资金去做股权投资,资金主要来源就在这里。本质上就是以募投的名义圈钱。

其次,可以倒腾出利润,这一点,用数据说话:

(数据来源:历年财报,其中2017年非流动资产处置利得金额包含了持有待售资产(猪圈)处置收益)

最近三年,雏鹰农牧靠倒腾非流动资产获得收益4.52亿,其中2015年非流动资产处置利得是公司当期利润的主要来源,占比高达117.26%。

雏鹰农牧这种玩法,既圈到资金,又搞出利润,不愧是3.0版的玩法,6到飞起。

那么接下来,风云君要对雏鹰农牧的这种玩法提出几点质疑。

第一,雏鹰农牧数十亿的猪圈都卖给谁了?

对于这些交易对手方,雏鹰农牧一直讳莫如深,该公司分别在2015年7月、2015年8月、2016年10月、2018年3月发布转让资产公告,但是从来不披露交易对手方,只是模糊的说是“公司合作方”。那么请问:跟雏鹰农牧合作的都是些养殖户,他们能拿出数十亿资金来购买雏鹰农牧的猪圈?

第二,根据雏鹰农牧14年8月公告的募投项目可行性研究报告,该公司吉林洮南“年出栏400万头生猪一体化项目”建设5个生猪养殖场、1个三元仔猪繁育、1个原种繁育场,预计总投资共计13.7亿元,而截止到2017年底,该项目实际投资已经高达28.94亿元,是预算投资的2.11倍。

同时,与雏鹰农牧关系密切的神秘人吴跃军,也在洮南市黑水镇(即雏鹰农牧建设项目所在地)注册了一家建筑公司——洮南绿城建筑工程有限公司,我们认为这可能跟雏鹰农牧的建设项目有关。

所以我们怀疑雏鹰农牧固定资产、在建工程及持有待售资产的真实性。

第三,2016年的非流动资产处置收益明显异常。

风云君经过测算,2015年至2017年,雏鹰农牧当期处置的非流动资产分别为17.4亿、7.38亿、9.57亿,处置利得分别是1.69亿、2.02亿、0.81亿,净收益率分别是9.73%、27.35%、8.43%,2016年处置的资产最少,收益最多,收益率大幅高于其他两年,人为操纵的痕迹很明显。

另外,根据雏鹰农牧2016年10月26日发布的资产转让公告,公司拟转让猪舍(或鸡舍)不超过25亿元,预计净利润4000万至5000万,按这个数据测算,净收益率不超过2%,而实际收益率高达27.35%,是不是太离谱?

第四,涉嫌调节固定资产折旧。

先看下面三张截图:

(资料来源:15年年报)

(资料来源:16年年报)

(资料来源:17年年报)

2015年、2016年、2017年年末,雏鹰农牧分别持有待售的资产11.55亿元、23.64亿元、0元。那么2017年雏鹰农牧是不是把持有待售的资产都出售了呢?没有!它在2017年第四季度将未出售的14.99亿猪圈又重新转回到固定资产科目。

根据会计准则,如果要将非流动资产划分为持有待售资产,需要满足下面三个条件:一是企业已经就处置该非流动资产作出决议;二是企业已经与受让方签订了不可撤销的转让协议;三是该项转让将在一年内完成。

在2016年末,雏鹰农牧持有账面价值高达23.64亿的待售资产,说明这些资产雏鹰农牧已经与受让方签订了不可撤销的转让协议,并且将在一年内完成交易,那么为啥最后有高达14.99亿的待售猪圈卖不出去呢?是雏鹰农牧舍不得卖,还是交易对手方反悔了?双方不是签署过不可撤销的转让协议的吗?

所以,风云君认为,雏鹰农牧先将固定资产调入持有待售资产科目,然后再找个理由将待售资产转回来,有规避固定资产折旧的嫌疑。

大家都知道,固定资产是需要折旧的,但是放在持有待售资产科目就不需要计提折旧了,14.99亿的待售资产,即使按照5%的综合折旧率来测算,每年也需要计提7500万的折旧,这对雏鹰农牧的利润有重大影响,所以雏鹰农牧将这些猪圈一会计入固定资产,一会又计入持有待售资产,涉嫌虚减固定资产折旧,从而达到虚增利润的目的。

这不,2018年3月,雏鹰农牧发布公告,又将这15亿猪圈拎出来卖了,风云君再次裤裆笑湿,这哥们倒卖猪圈的绝学已经到了登峰造极的地步了,随心所欲,收放自如,出神入化,风云君每根汗毛上都写着一个大写的“服”字。

尾声

雏鹰农牧的戏路大概是这样:先是以募投项目的名义,在资本市场募集了大量的资金,然后大肆建设养殖场地(主要是猪圈),再将这些猪圈出售,回笼资金,同时创造利润,形成资金链的第一个循环。

然后雏鹰农牧利用手头上大量的资金设立股权投资基金,投资了大量稀奇古怪的公司,短时间持有之后,抛售给御用接盘侠,回笼资金,同时创造利润,形成资金链的第二个循环。期间穿插了大量的群众演员,形成了一个五彩斑斓的关系网。

在此,风云君对雏鹰农牧的可供出售金融资产、固定资产、在建工程、持有待售资产、投资收益、非流动资产处置损益的真实性以及可供出售金融资产会计核算方法的合理性提出公开质疑。(作者 维尼熊)